(This article ran in the May 28 edition of the drupa daily.)

Across Western Europe the printing market – publications (books, newspapers, magazines), graphics (advertising print, commercial, security, photobooks, transactional, catalogues and directories) and labels & packaging – are collectively worth almost $167.5 billion in 2023, the equivalent of a little under 8.13 trillion A4 prints. And this market value is growing by 1.5% in the ten years from 2018 to 2028 when print volume drops 27.8%. The data is from Smithers report, The Future of Global Printing to 2028, I declare an interest – I wrote it.

This covers print-for-profit, not office/workgroup or home printing. Additionally, print is used to decorate items as part of their manufacturing processes, in décor and wallpaper; flooring; ceramics; textiles; glass; printed electronics; along with a myriad of miscellaneous and promotional items from memory sticks to mugs and merchandise. Including those adds another $23.7 billion (without analogue textile printing, there is no verifiable source for this data).

In sizing print markets the units used are critical, as are definitions of sectors and geographies. Smithers measures value in local currencies, in € and US$. Yearly values change between current and constant values (apart from the particular year the currency is valued in) – there will be shifts from year to year in constant year value as inflation and exchange rate fluctuations occur. Ensure units are defined. Smithers tracks tonnage, square metres, pages and A4 prints – the relation between these is extremely complex when you consider the issues of simplex and duplex print (some labels are multi-layer printed constructions) while many products may use more than one print process on the same page, in security, mailings and increasing use of hybrid in packaging.

There is a much debate about print market sizing because it is important information helping players make appropriate investment decisions. Smithers methodology takes a lot of inputs and it conducts primary research (including an offset plate syndicate tracking sales from leading suppliers), as well as receiving feedback from their reports over many years. The absolute number is not the most important factor, rather it is the trends for various print applications and the printing processes that are being used and adopted.

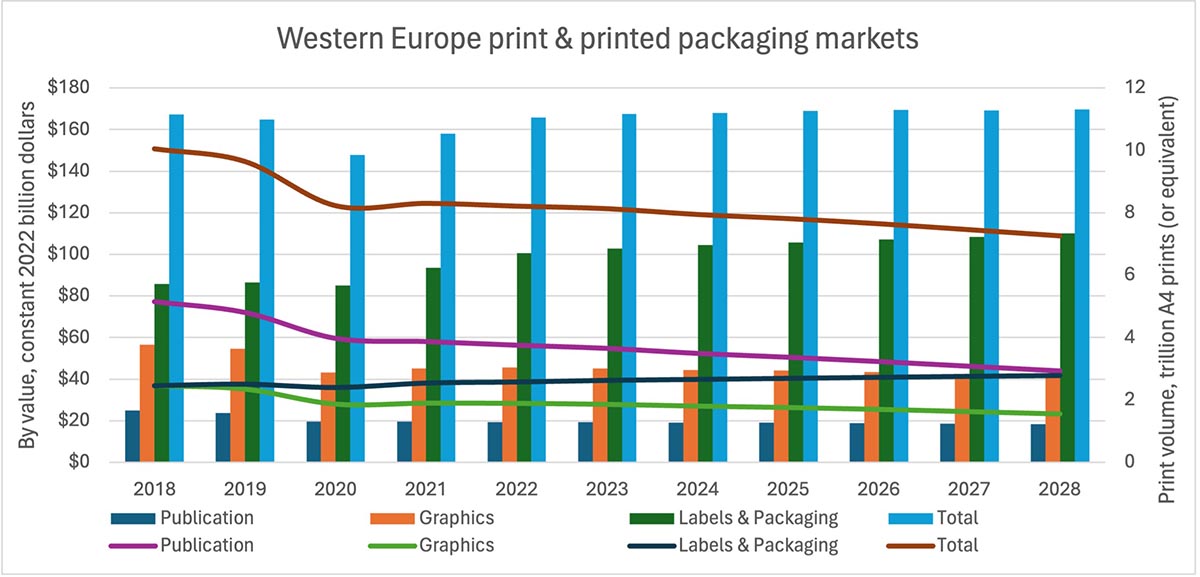

Figure 1 West European print and printed packaging, 2018-2028 (source: Smithers) Abbildung 1 Druck und bedruckte Verpackungen in Westeuropa, 2018-2028 (Quelle: Smithers)

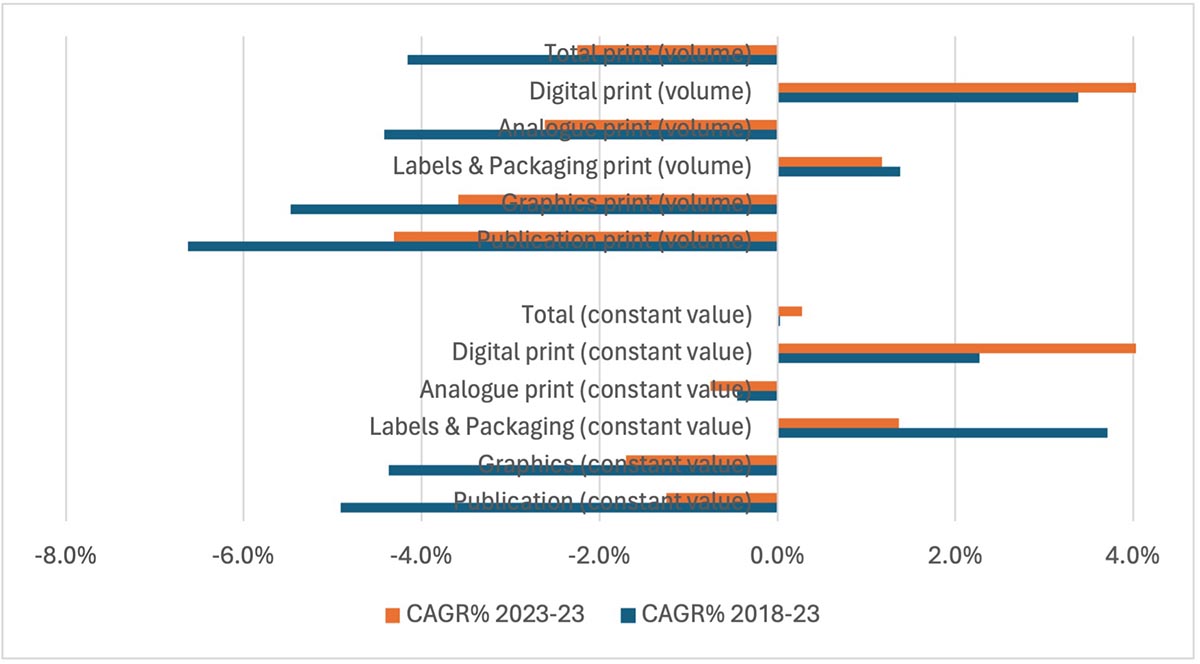

West European print is growing in real value between 2018 and 2028 despite the pandemic, but print volume is falling. This demonstrates the nature of the printing industry, a collection of multiple applications that companies attempt to exploit using the whole range of print processes. There are lots and lots of niches that involve putting colorants onto substrates for profit, figure 2 shows five year CAGRs of the major product sectors. This demonstrates the winners and losers, highlighting opportunities in labels & packaging and digital printing that see real growth.

Figure 2 West European print sector growth rates (source: Smithers) Abbildung 2: Wachstumsraten im westeuropäischen Druckmarkt (Quelle: Smithers)

As the market conditions change so market opportunities for each niche changes. Newspapers, magazines and transactional print see the largest declines as these products digitise, with on-line titles and electronic bill paying systems replacing hard copies. However, just as the threat of the e-book did not destroy physical books – volumes grew sharply in the pandemic as readers combatted screen fatigue – printed newspapers, magazines and even directories remain significant volumes. Routes to market are changing with more on-line ordering. As digital print matures the volume share of digital print remains low in Western Europe, it is the higher share value that attracts print providers to invest in digital and the supplier sectors. The combination of digital printing in the packaging sector is where the highest growth is in West Europe, and this will be at the forefront for many exhibitors at drupa.

I like drupa. It’s a great time for players in across print industries to invest their time to consider how their companies will develop in the future. Look at the solutions for your particular niche, beyond the headline printing press explore new workflow solutions including routes to market, with finishing and integrated manufacture as print supply changes are re-engineered.

Die Druckindustrie in Westeuropa

Über ganz Westeuropa hinweg war der Druckmarkt – Publikationen (Bücher, Zeitungen, Zeitschriften), Graphic-Arts-Anwendungen (Werbedruck, Akzidenzdruck, Sicherheitsdruck, Fotobücher, Transaktionsdruck, Kataloge und Verzeichnisse) sowie Etiketten und Verpackungen – im Jahr 2023 zusammen fast 167,5 Milliarden US-Dollar wert – was knapp 8,13 Billionen A4-Drucken entspricht. Während dieser Marktwert bis 2028 weiter ansteigt und verglichen mit 2018 um 1,5 % gewachsen sein wird, wird das Druckvolumen in demselben Zeitraum um 27,8 % sinken. Diese Daten stammen aus dem Smithers-Report „ The Future of Global Printing to 2028“, für den ich mich interessiere – weil ich ihn geschrieben habe.

Dieser Bericht bezieht sich auf den gewinnorientierten Druck, nicht auf den Druck in Büros/Arbeitsgruppen oder zu Hause. Darüber hinaus wird Print zur Gestaltung von Gegenständen als Teil des Herstellungsprozesses verwendet, für Dekore und Tapeten, Bodenbeläge, Keramik, Textilien, Glas, gedruckte Elektronik sowie für eine Vielzahl von verschiedenen Artikeln und Werbeartikeln, von Speichersticks bis zu Tassen und Merchandising-Artikeln. Nimmt man das hinzug, kommen weitere 23,7 Milliarden Dollar hinzu (ohne analogen Textildruck, denn dafür gibt es keine überprüfbare Quelle).

Bei der Größenbestimmung der Druckmärkte sind die verwendeten Einheiten entscheidend, ebenso wie die Definitionen von Wirtschaftsbereichen und Regionen. Smithers gibt den Wert in lokalen Währungen, in € und US$ wieder. Jährliche Werte ändern sich zwischen aktuellen und konstanten Werten (abgesehen von dem konkreten Jahr, in dem die Währung bewertet wird) – im konstanten Jahreswert gibt es von Jahr zu Jahr Verschiebungen, da Inflation und Wechselkursschwankungen auftreten. Stellen Sie sicher, dass die Einheiten definiert sind. Smithers erfasst Tonnage, Quadratmeter, Seiten und A4-Drucke – das Verhältnis zwischen diesen ist äußerst komplex, wenn man die Fragen des Simplex- und Duplex-Drucks berücksichtigt (einige Etiketten sind mehrlagig bedruckt), während bei vielen Produkten mehr als ein Druckverfahren auf derselben Seite zum Einsatz kommt, etwa bei Sicherheitsdrucken, Mailings und der zunehmenden Verwendung von Hybriddrucken bei Verpackungen.

Über die Größe des Druckmarktes wird viel diskutiert, denn sie ist eine wichtige Information, die den Unternehmen hilft, angemessene Investitionsentscheidungen zu treffen. Die Methodik von Smithers erfordert viele Daten, stellt eine Primärforschung an (einschließlich eines Konsortiums für Offsetdruckplatten, das die Verkäufe der führenden Anbieter verfolgt) und nutzt das Feedback zu den Berichten über viele Jahre hinweg. Die absolute Zahl ist nicht der wichtigste Faktor, sondern die Trends bei den verschiedenen Druckanwendungen und den verwendeten und angenommenen Druckverfahren.

Der westeuropäische Druckmarkt wächst zwischen 2018 und 2028 trotz der Pandemie im realen Wert, doch das Druckvolumen sinkt. Dies spiegelt die Natur der Druckindustrie wieder, eine Reihe vielfältiger Anwendungen, die Unternehmen mit Hilfe der gesamten Palette von Druckverfahren zu nutzen versuchen. Es gibt jede Menge Nischen, in denen Farben gewinnbringend auf Substrate aufgebracht werden. Abbildung 2 zeigt die jährlichen Wachstumsraten (CAGRs) der letzten fünf Jahre in den wichtigsten Produktbereichen. Die Grafik zeigt Gewinner und Verlierer und stellt die Chancen im Etiketten- und Verpackungsdruck sowie im Digitaldruck heraus, die ein echtes Wachstum verzeichnen.

So wie sich die Marktbedingungen ändern, so ändern sich auch die Marktchancen für jede Nische. Bei Zeitungen, Zeitschriften und Transaktionsdrucken werden die größten Rückgänge verzeichnet, da diese Produkte immer stärker digitalisiert werden und Online-Titel und elektronische Rechnungszahlungssysteme die gedruckten Exemplare ersetzen. Aber so wie das E-Book das physische Buch nicht vernichtet hat – die Volumina stiegen während der Pandemie stark an, da die Leser gegen die Bildschirmmüdigkeit ankämpften –, so bleiben auch gedruckte Zeitungen, Zeitschriften und sogar Verzeichnismedien ein wichtiges Volumen. Die Wege auf den Markt ändern sich mit den zunehmenden Online-Bestellungen. Während der Digitaldruck immer ausgereifter wird, ist der Anteil des Digitaldrucks am Gesamtvolumen in Westeuropa nach wie vor gering – es ist der höhere Wert dieses Anteils, der Druckdienstleister dazu veranlasst, in den Digitaldruck und die Zulieferbereiche zu investieren. Die Kombination aus Digitaldruck und Verpackung ist der Bereich mit dem höchsten Wachstum in Westeuropa, und dies wird für viele Aussteller auf der drupa im Vordergrund stehen.

Ich mag die drupa. Es ist eine großartige Gelegenheit für die Beteiligten der gesamten Druckindustrie, ihre Zeit zu investieren, um zu überlegen, wie sich ihre Unternehmen in Zukunft entwickeln werden. Schauen Sie sich die Lösungen für Ihre spezielle Nische an und erkunden Sie über die Druckmaschine hinaus neue Workflow-Lösungen, einschließlich der Wege auf den Markt, die Weiterverarbeitung und die integrierte Herstellung, denn der Druckbedarf wird neu gestaltet.