(This article originally ran in the June 7 edition of the drupa daily.)

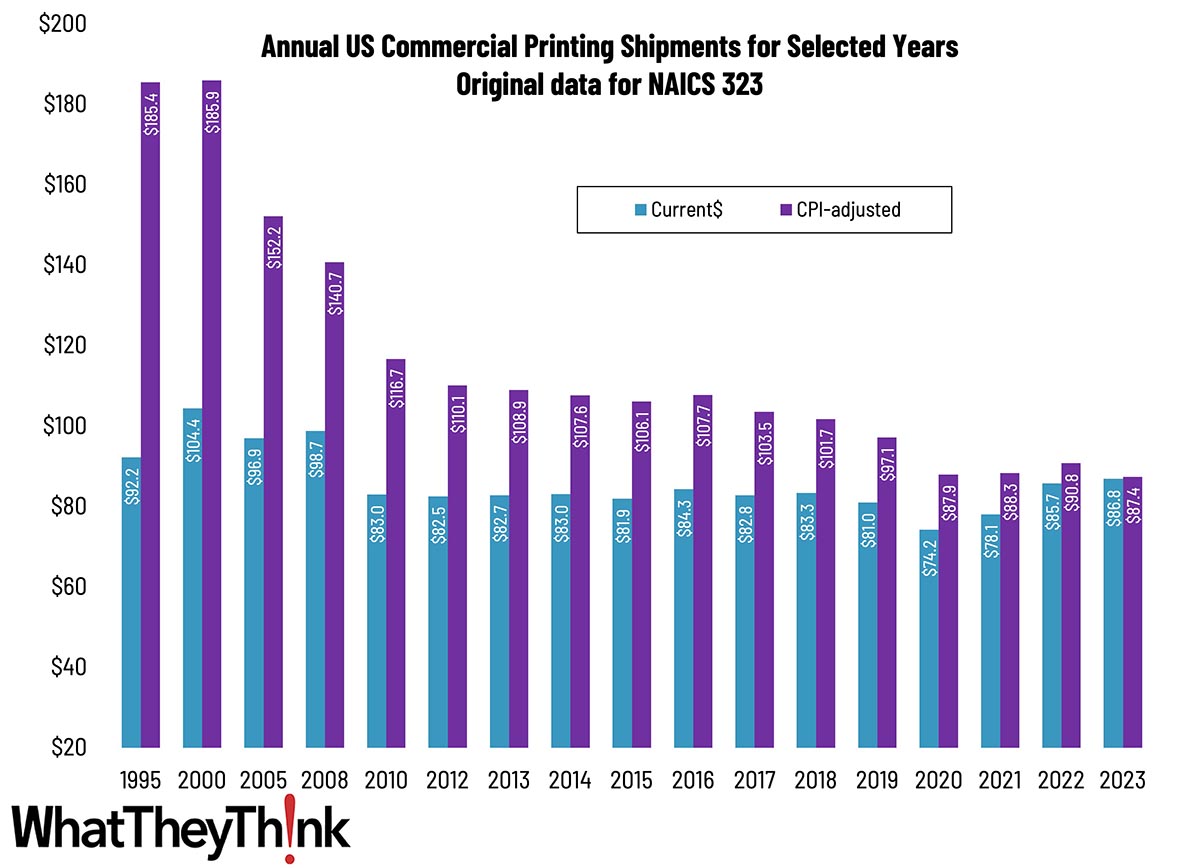

Back in 1999, when I first started working with Dr. Joe Webb at the original TrendWatch, we wrote in our Print Forecast 2000 report that “We may think of this time [the late 90s] as ‘the good old days.’” We got some pushback, but it ended up being eerily prescient. Indeed, the value of printing shipments (i.e., revenues/turnover) in 2000 were US$186 billion. As 2023 wrapped up, shipments for the year came in at US$87 billion (all these numbers are inflation-adjusted to 2023). So in 23 years the US commercial printing industry lost US$100 billion in value. It’s no surprise why—the advent of the Internet, the fast proliferation of broadband and WiFi, then mobile technology all shifted many print applications to electronic media, and fast Internet speeds, especially on mobile devices, increased the number of things one could do online, such as watch videos, stream programming, etc. This is a very old story, but we sometimes forget it, especially as mobile speeds continue to increase (5G is still in the process of proliferating, but in Japan, 6G has been successfully demonstrated)—further increasing the number of things we can do online.

Source: U.S. Census Bureau; WhatTheyThink calculations

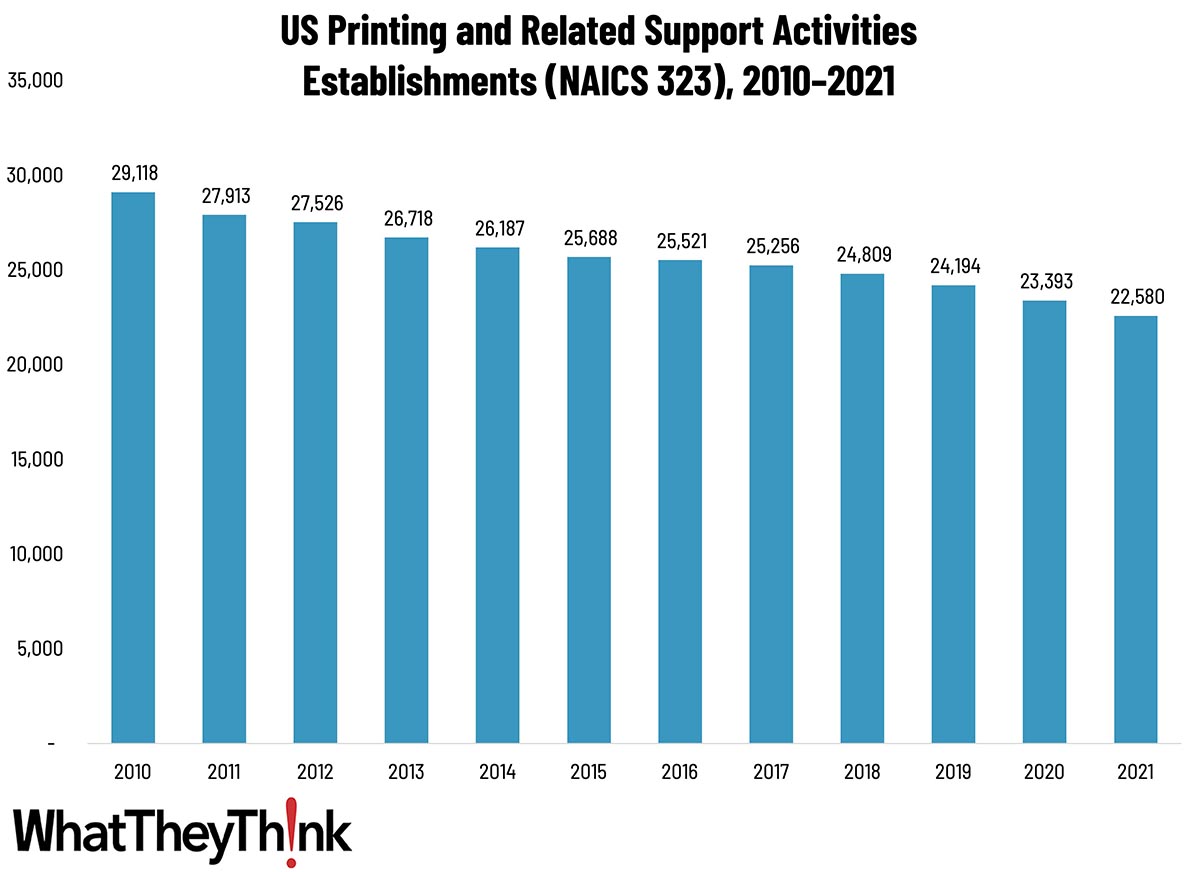

Source: County Business Patterns

Likewise, we have also seen a steady decline in commercial printing establishments. According to County Business Patterns—published annually by the US Census Bureau—in 2021, there were 22,580 establishments in NAICS 323.

Now, at least in the US, there can be a fundamental problem with tracking industry data through the government. “NAICS” stands for “North American Industry Classification System” and is the standard used by Federal statistical agencies in classifying business establishments. All the government data we track is from NAICS 323—Printing and Related Activities, the broadest classification of printing, prepress, and postpress establishments. However, not all businesses that we would consider printing today—or, more importantly, what those businesses would consider printing—are classified in 323. Sign manufacturers, for example, are largely in NAICS 339. Sign lettering and painting are classified in NAICS 541. Manufacturing and printing advertising specialties are classified in the Manufacturing sector according to the products made. Manufacturing die-cut paperboard displays are classified in NAICS 322. Packaging converters are in 322. You get the picture. And then there are print businesses that took to heart the exhortation in the 2010s to become “marketing services providers” and classify themselves in a marketing or communications NAICS. The point is, we may be underrepresenting the US printing industry—although our own surveys have found that NAICS 323 is still the most valid way of analyzing the industry.

All that out of the way, over the past 10–15 years, even as demand for commercial print products has declined, new types of print have increased in demand. The 2000s saw the emergence of affordable and high-quality display graphics printers, both rollfed and flatbed, and the 2010s saw the industry (and other market segments like photolabs) adopting “wide-format” printing technologies, either to complement or even replace commercial print operations. By 2019, that migration was largely over (our studies have repeatedly found that about 30% of the US commercial printing industry steadfastly resist the wide-format migration), although the pandemic lockdowns of 2020 spurred a lot of print businesses to “pivot” to wide-format applications to produce the COVID-related signage and other graphics that emerged in that period.

As the display graphics migration ended—and to some extent display graphics became commoditized—printers have been starting to look for new areas to expand into. In WhatTheytThink’s Fall 2023 Business Outlook Survey, 25% of print businesses cited “diversifying print product/application offerings” as a new business opportunity. However, it’s not entirely clear what those diverse offerings are. For some, packaging is one, for others, some kind of “industrial” printing is alluring. Industry pundits have cited strong opportunities in textile printing, but we have yet to see that really catch on. Yet.

It’s easy to look at industry demographics and see nothing but doom and gloom, but it’s best to think of the industry as “right-sizing” itself. Today’s—and tomorrow’s—printing industry is stronger than it had been during the 2000s and 2010s (especially after the Great Recession of 2008), when there had been waves of consolidation. Sure, it’s smaller, but the businesses in it are healthier. Ultimately, the number of establishments and level of revenues in any industry in any market is a function of the level of demand for what that industry produces. At the end of the day, there really is no trend more important than the fundamental demand for print in the marketplace. It doesn’t matter whether digital or analog printing predominates, it doesn’t matter how productive our workflows are, it doesn’t matter if we have the greatest sales people in the world. If there is no demand for what we as an industry produce, business will be bad and we will lose establishments. So it's more imperative than ever to understand what kinds of print are in demand and to understand that that may very well change in a heartbeat.

Drucken in den USA

Damals, 1999, als ich begann, mit Dr. Joe Webb beim ursprünglichen TrendWatch zusammenzuarbeiten, schrieben wir in unserem Print Forecast 2000-Bericht, dass „wir diese Zeit [die späten 90er Jahre] als ‚die gute alte Zeit‘ betrachten könnten“. Wir wurden zwar etwas zurückgestoßen, aber letztendlich war das eine unheimliche Vorhersage. Tatsächlich lag der Wert der Drucksachenlieferungen (d. h. Einnahmen/Umsatz) im Jahr 2000 bei 186 Milliarden US-Dollar. Am Ende des Jahres 2023 belief sich der Wert der Lieferungen auf 87 Milliarden US-Dollar (alle diese Zahlen sind inflationsbereinigt bis 2023). In 23 Jahren hat die US-amerikanische Akzidenzdruckindustrie also 100 Milliarden US-Dollar an Wert verloren. Es ist keine Überraschung, warum - das Aufkommen des Internets, die rasche Verbreitung von Breitband und WiFi und dann die Mobiltechnologie haben viele Druckanwendungen auf elektronische Medien verlagert, und schnelle Internetgeschwindigkeiten, insbesondere auf mobilen Geräten, haben die Anzahl der Dinge erhöht, die man online tun kann, wie z. B. Videos ansehen, Programme streamen usw. Dies ist eine sehr alte Geschichte, aber wir vergessen sie manchmal, vor allem, weil die Mobilfunkgeschwindigkeiten weiter steigen (5G ist noch im Begriff, sich zu verbreiten, aber in Japan wurde 6G erfolgreich demonstriert) - was die Anzahl der Dinge, die wir online tun können, weiter erhöht.

Quelle: U.S. Census Bureau; WhatTheyThink-Berechnungen

Quelle: County Business Patterns

Auch bei den kommerziellen Druckereien ist ein stetiger Rückgang zu verzeichnen. Nach den County Business Patterns, die jährlich vom US Census Bureau veröffentlicht werden, gab es im Jahr 2021 22 580 Betriebe in der NAICS 323.

Zumindest in den USA kann es ein grundsätzliches Problem bei der Verfolgung von Branchendaten durch die Regierung geben. „NAICS“ steht für „North American Industry Classification System“ und ist der von den statistischen Bundesbehörden verwendete Standard zur Klassifizierung von Unternehmen. Alle staatlichen Daten, die wir verfolgen, stammen aus NAICS 323 - Druck und verwandte Tätigkeiten, der umfassendsten Klassifizierung von Druck-, Druckvorstufen- und Druckweiterverarbeitungsbetrieben. Allerdings sind nicht alle Unternehmen, die wir heute als Druckereien bezeichnen würden - oder, was noch wichtiger ist, was diese Unternehmen als Druckereien bezeichnen würden - in 323 klassifiziert. Die Hersteller von Schildern zum Beispiel fallen größtenteils unter NAICS 339. Die Beschriftung und Bemalung von Schildern wird in NAICS 541 klassifiziert. Die Herstellung und der Druck von Werbespezialitäten werden je nach den hergestellten Produkten in den Sektor Verarbeitendes Gewerbe eingeordnet. Die Herstellung von gestanzten Displays aus Pappe wird in NAICS 322 klassifiziert. Verpackungsverarbeiter gehören zu 322. Sie verstehen das Bild. Und dann gibt es noch Druckereien, die sich die Aufforderung der 2010er Jahre zu Herzen genommen haben, „Marketingdienstleister“ zu werden und sich in einen Marketing- oder Kommunikations-NAICS einzuordnen. Der Punkt ist, dass wir die Druckindustrie in den USA möglicherweise unterrepräsentieren - obwohl unsere eigenen Erhebungen ergeben haben, dass NAICS 323 immer noch die valideste Methode zur Analyse der Branche ist.

Abgesehen davon ist die Nachfrage nach kommerziellen Druckerzeugnissen in den letzten 10 bis 15 Jahren zwar zurückgegangen, aber die Nachfrage nach neuen Druckerzeugnissen ist gestiegen. In den 2000er Jahren entstanden erschwingliche und qualitativ hochwertige Grafikdrucker für Displays, sowohl für den Rollendruck als auch für den Flachbettdruck, und in den 2010er Jahren führte die Branche (und andere Marktsegmente wie Fotolabore) Großformatdrucktechnologien ein, die den kommerziellen Druck entweder ergänzen oder sogar ersetzen. Bis 2019 war diese Umstellung weitgehend abgeschlossen (unsere Studien haben wiederholt ergeben, dass sich etwa 30 % der US-amerikanischen Akzidenzdruckindustrie der Umstellung auf das Großformat hartnäckig widersetzen), obwohl die pandemischen Sperrungen von 2020 viele Druckunternehmen dazu veranlassten, auf Großformatanwendungen umzusteigen, um die COVID-bezogene Beschilderung und andere Grafiken zu produzieren, die in diesem Zeitraum entstanden.

Als die Umstellung auf Display-Grafiken endete - und Display-Grafiken in gewissem Maße zur Massenware wurden -, begannen die Druckereien nach neuen Bereichen zu suchen, in die sie expandieren konnten. In der WhatTheytThink-Umfrage zu den Geschäftsaussichten im Herbst 2023 nannten 25 % der Druckunternehmen die „Diversifizierung des Angebots an Druckprodukten und -anwendungen“ als eine neue Geschäftsmöglichkeit. Es ist jedoch nicht ganz klar, was diese verschiedenen Angebote sind. Für die einen ist es der Verpackungsdruck, für die anderen der „industrielle“ Druck. Branchenkenner haben auf die großen Chancen des Textildrucks verwiesen, aber wir müssen erst noch sehen, dass sich dieser Bereich wirklich durchsetzt. Noch nicht.

Es ist leicht, die demografische Entwicklung der Branche zu betrachten und nur Schwarzmalerei zu sehen, aber am besten ist es, wenn man die Branche als „richtig dimensioniert“ betrachtet. Die Druckindustrie von heute - und morgen - ist stärker als in den 2000er und 2010er Jahren (insbesondere nach der großen Rezession von 2008), als es zu Konsolidierungswellen kam. Sicherlich ist sie kleiner, aber die Unternehmen in ihr sind gesünder. Letztlich sind die Anzahl der Betriebe und die Höhe der Einnahmen in jeder Branche auf jedem Markt eine Funktion der Nachfrage nach den Produkten dieser Branche. Letztendlich gibt es keinen wichtigeren Trend als die grundlegende Nachfrage nach Druckerzeugnissen auf dem Markt. Es spielt keine Rolle, ob der Digital- oder der Analogdruck vorherrscht, es spielt keine Rolle, wie produktiv unsere Arbeitsabläufe sind, es spielt keine Rolle, ob wir die besten Vertriebsmitarbeiter der Welt haben. Wenn es keine Nachfrage für das gibt, was wir als Branche produzieren, laufen die Geschäfte schlecht und wir verlieren Betriebe. Daher ist es wichtiger denn je, zu verstehen, welche Arten von Druckerzeugnissen gefragt sind und dass sich das sehr wohl innerhalb eines Herzschlags ändern kann.

Discussion

Only verified members can comment.